Descubra como a conta notarial vinculada pode garantir mais segurança e agilidade nas operações imobiliárias. Veja como funciona e tire suas dúvidas com o time CGA!

Comprar ou vender um imóvel é sempre um grande passo — e, infelizmente, também pode ser fonte de preocupação: como garantir que o dinheiro pago estará protegido até a transferência da propriedade? Como evitar fraudes ou surpresas desagradáveis no fechamento do negócio?

Com a chegada da conta notarial vinculada, o mercado imobiliário brasileiro entra em uma nova era de segurança, transparência e agilidade. Esse serviço inovador permite que valores negociados fiquem sob a custódia do tabelionato até que todas as condições do contrato sejam cumpridas, protegendo tanto o comprador quanto o vendedor de riscos e incertezas.

Neste artigo, você vai entender o que é a conta notarial vinculada, como ela funciona na prática, e por que ela pode ser o grande diferencial para quem deseja fechar uma transação imobiliária com total tranquilidade. Prepare-se para transformar a maneira como você faz negócios no mercado imobiliário!

Neste artigo veremos:

- O que é conta notarial vinculada?

- Como funciona a conta notarial vinculada nas transações imobiliárias?

- Quais as vantagens da conta notarial vinculada para compradores e vendedores?

- Quais são os requisitos para utilizar a conta notarial vinculada?

- Como a conta notarial vinculada protege o cliente em negócios imobiliários?

- Conclusão: Vale a pena utilizar a conta notarial vinculada?

- Perguntas frequentes sobre conta notarial vinculada

O que é conta notarial vinculada?

A conta notarial vinculada é um serviço inovador criado para trazer mais segurança às transações envolvendo valores em negócios jurídicos privados, especialmente nas operações imobiliárias. Ela permite que o dinheiro negociado entre as partes (como na compra e venda de imóveis) fique depositado sob a custódia do tabelião de notas, em uma conta bancária específica, até que todas as condições combinadas sejam cumpridas.

Definição simples e objetiva

Em resumo, a conta notarial vinculada funciona como um “cofre seguro” controlado pelo cartório. O valor do negócio é depositado em uma conta exclusiva, gerenciada pelo tabelião, e só é liberado para o destinatário quando os requisitos pactuados — como a transferência do imóvel ou apresentação de documentos — forem comprovadamente atendidos.

Origem legal da conta notarial vinculada

A base legal para esse serviço está no §1º do art. 7º-A da Lei n. 8.935/1994, que foi incluído pela Lei n. 14.711/2023. Essa norma autoriza tabeliães e registradores a receberem e administrarem valores relacionados a atos praticados em suas funções. O funcionamento detalhado foi regulamentado pelo Provimento CNJ nº 197/2025, que estabelece as regras para o depósito, administração e movimentação dos valores, bem como os deveres dos cartórios e direitos dos usuários.

Relação com o mercado imobiliário

No contexto do direito imobiliário, a conta notarial vinculada representa um grande avanço. Transações como compra e venda de imóveis, permutas, repasses, quitação de parcelas, cauções e regularizações ganham um novo patamar de segurança jurídica. Isso porque o dinheiro só será transferido quando todas as condições objetivamente verificáveis forem atendidas, evitando riscos como fraudes, descumprimento de acordos ou bloqueios inesperados.

Além disso, esse serviço diminui a necessidade de recorrer ao Poder Judiciário para resolver impasses sobre pagamentos, tornando o fechamento de negócios imobiliários mais ágil, confiável e transparente para todas as partes envolvidas.

Como funciona a conta notarial vinculada nas transações imobiliárias?

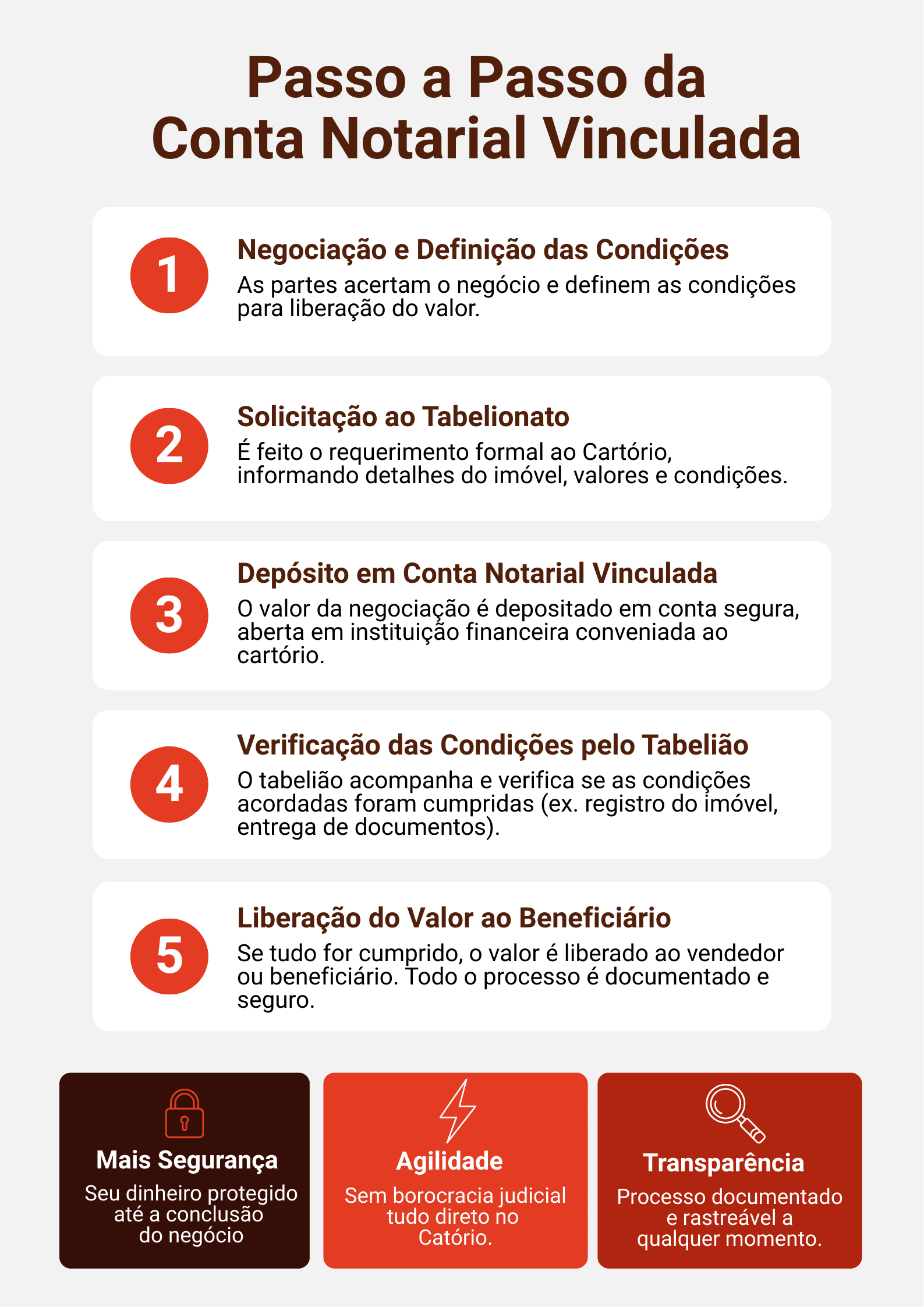

A conta notarial vinculada foi criada para simplificar e proteger todas as etapas do negócio imobiliário, desde a negociação inicial até o recebimento final do pagamento. O funcionamento é simples, mas envolve etapas bem definidas, sempre sob a supervisão do tabelião de notas. Veja como tudo acontece na prática:

1. Solicitação e abertura da conta notarial vinculada

O primeiro passo é as partes (normalmente comprador e vendedor) procurarem um tabelionato de notas autorizado. Com a ajuda do cartório, é elaborado um requerimento detalhado, que descreve o negócio, identifica as partes, estipula as condições para liberação dos valores e informa as contas bancárias para eventuais devoluções.

Exemplo prático:

Na compra de um apartamento, o comprador e o vendedor decidem que o valor da venda só será liberado após a assinatura da escritura pública e a efetiva transferência da matrícula do imóvel para o nome do comprador.

2. Depósito do valor negociado

Depois do cadastro e conferência de documentos, o comprador faz o depósito do valor acordado diretamente na conta notarial vinculada aberta pelo cartório, em instituição financeira conveniada. Este valor fica bloqueado, sob custódia do tabelião, até que as condições combinadas sejam verificadas.

3. Verificação das condições e liberação dos valores

O tabelião de notas só pode liberar o valor depositado após comprovar que todas as condições estabelecidas foram cumpridas — por exemplo, a apresentação da matrícula livre de ônus, a regularidade dos documentos ou a quitação de débitos do imóvel.

Caso haja descumprimento ou dúvida sobre alguma condição, o dinheiro permanece bloqueado até que as partes cheguem a um consenso ou apresentem decisão judicial.

Importante:

O tabelião atua de forma imparcial e não decide conflitos — apenas verifica fatos objetivos previamente acordados.

4. Vantagem sobre depósito judicial e escrow

Diferente do depósito judicial, que exige ação na Justiça e pode ser demorado e burocrático, a conta notarial vinculada é ágil, extrajudicial e facilmente acessível. Já em relação ao “escrow account” internacional, a conta notarial vinculada traz a vantagem de estar totalmente regulamentada pela lei brasileira, com a segurança de um tabelionato autorizado e mecanismos de auditoria e transparência.

5. Conclusão da transação

Portanto, cumpridas as condições, o tabelião libera imediatamente o valor ao vendedor, com registro de todas as etapas. Todo o processo é documentado, e as partes podem solicitar atas notariais comprovando cada fase do procedimento.

RESUMO DO FLUXO:

Assim, a conta notarial vinculada confere segurança, agilidade e transparência para compradores, vendedores e todos os envolvidos em transações imobiliárias, tornando o processo mais simples e protegido contra fraudes e imprevistos.

Quais as vantagens da conta notarial vinculada para compradores e vendedores?

Pois bem, a conta notarial vinculada traz uma série de benefícios práticos para ambas as partes da negociação imobiliária. Veja como ela protege e favorece tanto o comprador quanto o vendedor:

Para o comprador

- Risco zero de perder dinheiro: O valor fica protegido no cartório, mas só é liberado após o cumprimento de todas as condições acordadas.

- Previsibilidade e tranquilidade: O comprador sabe exatamente quando e em quais condições o pagamento será efetuado, eliminando, portanto, surpresas desagradáveis.

- Proteção contra fraudes: O tabelião só autoriza a liberação dos valores mediante verificação objetiva dos documentos e condições, dificultando, assim, golpes e negócios simulados.

- Menos burocracia e conflitos: Reduz a necessidade de ingressar com ações judiciais para resgatar ou bloquear valores caso algo dê errado.

- Confidencialidade: Quando houver cláusula de sigilo, as informações do negócio são protegidas pelo tabelionato.

Para o vendedor

- Garantia de recebimento: A certeza de que o valor negociado está reservado e só será liberado após cumprir sua parte no acordo (ex: assinatura de escritura, entrega das chaves).

- Segurança jurídica: O procedimento é todo documentado e auditável, protegendo o vendedor de questionamentos futuros.

- Liquidez imediata após o cumprimento: Assim que as condições forem cumpridas e verificadas, o valor é rapidamente liberado para o vendedor, sem necessidade de burocracia bancária extra.

- Redução de inadimplência: O valor já está depositado, eliminando o risco de calote.

- Imagem profissional: Utilizar o serviço mostra profissionalismo e transparência perante o mercado e os clientes.

Quais são os requisitos para utilizar a conta notarial vinculada?

A conta notarial vinculada foi criada para trazer mais segurança e transparência às negociações imobiliárias, mas existem regras e requisitos para sua utilização. Conheça os principais pontos a observar:

Quem pode solicitar o serviço?

- Qualquer pessoa física ou jurídica interessada em realizar uma transação imobiliária (compra, venda, permuta, regularização, caução etc.)

- Não é necessário ser cliente antigo do cartório; basta procurar um tabelionato de notas credenciado.

Documentos obrigatórios

O tabelionato exigirá a apresentação de documentos que permitam identificar, de forma inequívoca, as partes envolvidas e o objeto do negócio. Em geral, são necessários:

- Para pessoas físicas:

- RG e CPF

- Comprovante de residência

- Certidões negativas (cível, criminal, trabalhista) dos últimos 5 anos, conforme o Provimento CNJ nº 197/2025

- Para pessoas jurídicas:

- Contrato social/Estatuto

- CNPJ

- Certidões negativas fiscais (municipal, estadual, federal)

- Certidões judiciais

- Do imóvel:

- Matrícula atualizada

- Certidões de ônus e ações

Outros documentos poderão ser solicitados, conforme as especificidades da transação e análise do tabelião.

Condições exigidas pelo cartório

- Todas as condições para liberação dos valores devem ser claras, objetivas e verificáveis pelo tabelião (ex: transferência da matrícula, quitação de débitos, apresentação de laudos).

- O requerimento precisa detalhar o negócio, identificar as partes, descrever o valor a ser depositado, os dados bancários para devolução e as condições para movimentação dos valores.

- O tabelião realiza consultas para verificar a regularidade fiscal, jurídica e documental dos envolvidos.

Quando NÃO é possível utilizar a conta notarial vinculada?

- Direitos indisponíveis: Não é permitido utilizar para negócios que envolvam direitos que não possam ser transacionados livremente.

- Condições subjetivas: O serviço não pode ser usado quando as condições para liberação dependem de interpretação contratual complexa ou de decisões sobre direitos controvertidos.

- Situação fiscal/jurídica irregular: Empresas ou pessoas com restrições graves, impedimentos legais ou sob investigação podem ser impedidas de utilizar o serviço.

- Fraude, simulação ou irregularidades: O tabelião deve recusar o serviço se identificar indícios de ilicitude, simulação ou bloqueios judiciais.

Atenção:

O atendimento pode variar conforme o cartório e o tipo de negócio, mas seguir esses requisitos básicos garante mais agilidade e segurança em sua operação.

Como a conta notarial vinculada protege o cliente em negócios imobiliários?

A conta notarial vinculada não é apenas uma formalidade — ela foi criada para proteger, de fato, o patrimônio e os direitos das partes em uma negociação imobiliária. Veja como isso acontece na prática:

Exemplos de situações reais evitadas

- Golpes em compra e venda:

Evita o risco de o vendedor receber o valor antes da transferência efetiva da propriedade ou do imóvel estar regularizado, protegendo o comprador contra fraudes e negócios simulados. - Bloqueio judicial inesperado:

Garante que, enquanto o valor estiver sob custódia do cartório, ele não poderá ser penhorado ou bloqueado por terceiros até a conclusão do negócio, protegendo ambos os lados de surpresas jurídicas. - Descumprimento de obrigações contratuais:

Se uma das partes não entregar documentos, não quitar débitos ou não cumprir qualquer condição objetiva, o valor permanece seguro no cartório — evitando que uma parte seja lesada. - Disputas sobre devolução de sinal ou caução:

Em negociações que envolvem pagamento de sinal, caução ou parcelas, a conta notarial vinculada previne disputas sobre devolução ou retenção dos valores, pois tudo é condicionado ao cumprimento das cláusulas acordadas.

Riscos eliminados ou drasticamente reduzidos

- Perda total ou parcial do valor por fraude, golpe, calote ou disputa judicial prolongada.

- Problemas decorrentes de documentação incompleta, pendências fiscais ou débitos não quitados.

- Exposição das partes a bloqueios judiciais ou penhoras inesperadas durante o trâmite do negócio.

Papel do tabelião de notas

- Imparcialidade e fiscalização:

O tabelião atua como fiscalizador, conferindo documentos, checando certidões, exigindo que todas as condições sejam objetivamente comprováveis e registrando cada passo da operação. - Segurança e registro:

Todos os atos são documentados, com rastreabilidade, sigilo e possibilidade de auditoria. - Prevenção de litígios:

Ao recusar negócios com sinais de irregularidade ou risco, o tabelião protege o cliente antes mesmo que o problema aconteça.

Papel do CNB/CF (Colégio Notarial do Brasil/Conselho Federal)

- Padronização e fiscalização nacional:

Garante que todos os tabelionatos sigam padrões de segurança, tecnologia e ética, facilitando auditorias e a defesa dos direitos dos usuários. - Convênios e auditoria:

Responsável pelos convênios com instituições financeiras e pelo acompanhamento do serviço junto à Corregedoria Nacional de Justiça.

Em resumo:

A conta notarial vinculada elimina vulnerabilidades históricas do mercado imobiliário e traz tranquilidade para quem compra, vende ou intermedia imóveis — protegendo seu patrimônio, evitando fraudes e tornando o negócio muito mais seguro para todos.

Conclusão: Vale a pena utilizar a conta notarial vinculada?

A conta notarial vinculada representa um avanço significativo na segurança e eficiência das transações imobiliárias no Brasil. Pois, ao permitir que valores fiquem sob custódia do tabelionato até o cumprimento de todas as condições do negócio, esse serviço reduz riscos, evita fraudes e facilita a solução de possíveis impasses entre as partes.

Principais benefícios em resumo:

- Segurança jurídica: O dinheiro só é liberado quando todos os requisitos documentais e negociais forem efetivamente cumpridos.

- Transparência: Todo o processo é registrado e pode ser acompanhado pelas partes.

- Agilidade: Dispensa ações judiciais para bloqueio ou consignação de valores, tornando o negócio mais rápido.

- Confiabilidade: O controle é realizado por um tabelião autorizado e credenciado, sujeito à fiscalização dos órgãos competentes.

Recomendações práticas

- Sempre opte pela conta notarial vinculada em transações de maior valor ou quando houver condições suspensivas (como transferência de matrícula, quitação de débitos ou apresentação de documentos).

- Garanta que todas as condições para liberação dos valores estejam claramente detalhadas e sejam objetivamente verificáveis.

- Prefira tabelionatos devidamente credenciados e com experiência em operações imobiliárias.

Orientação profissional faz toda diferença

Apesar de ser uma ferramenta segura, a conta notarial vinculada não substitui a importância da assessoria jurídica especializada. Cada transação tem suas particularidades, e um advogado pode ajudar a estruturar as cláusulas, evitar riscos e assegurar que os interesses das partes estejam protegidos em todas as etapas do negócio.

Em resumo: utilizar a conta notarial vinculada é altamente recomendável para quem busca mais tranquilidade, segurança e profissionalismo em operações imobiliárias. E, para garantir que todo o potencial desse serviço seja aproveitado, conte sempre com a orientação de um especialista em direito imobiliário.

Perguntas frequentes sobre conta notarial vinculada

Quem pode movimentar o dinheiro?

A movimentação dos valores depositados na conta notarial vinculada só pode ser autorizada pelo tabelião de notas, e apenas de acordo com as condições pactuadas no requerimento das partes. Ou seja, o dinheiro só será transferido para o destinatário quando todas as exigências previamente acordadas forem cumpridas e devidamente verificadas pelo cartório.

O valor pode ser devolvido?

Sim. Se as condições previstas não forem atendidas, ou se houver consenso entre as partes para o cancelamento do negócio, o valor pode ser devolvido ao depositante, conforme os termos estabelecidos no requerimento ou por decisão judicial em caso de impasse.

Quanto custa o serviço?

A utilização da conta notarial vinculada não gera custos diretos para o usuário, pois a remuneração do tabelião é realizada pela instituição financeira conveniada, conforme previsto no Provimento CNJ nº 197/2025. No entanto, podem haver cobranças referentes a atos notariais acessórios (como a lavratura de atas ou escrituras), além das tarifas bancárias usuais, que devem ser previamente informadas às partes.

E se houver conflito entre as partes?

Caso haja divergência sobre o cumprimento das condições, o tabelião documenta o impasse em ata notarial, suspende a movimentação dos valores e orienta as partes a buscarem uma solução consensual ou judicial. Ou seja, tabelião nunca faz juízo de valor sobre o mérito da disputa — apenas cumpre o que foi acordado e documenta os fatos.

O serviço é sigiloso?

Sim, especialmente se houver cláusula de confidencialidade no negócio. Pois, o tabelião está obrigado a manter o sigilo das informações e não fornecerá certidões sobre o conteúdo do negócio, exceto em casos de ordem judicial ou para fins de fiscalização oficial.